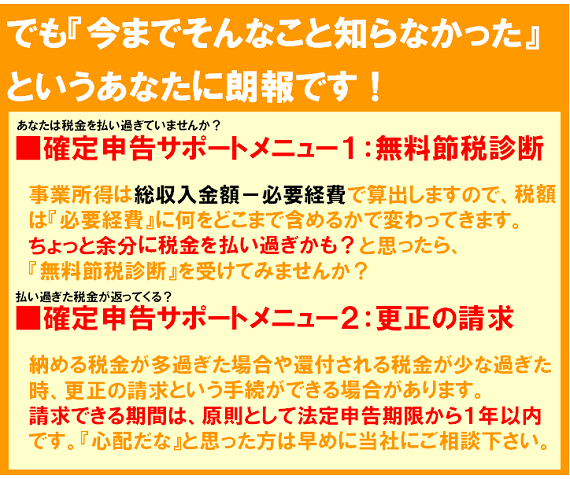

はじめての確定申告サポートメニュー

『個人事業主』となると源泉徴収で自動的に納めるだけの給与所得者とは異なり、所得税ならびに消費税他を自ら確定申告することによって納めなければなりません。そこで、開業してはじめて確定申告する方のために確定申告の手続きを簡単に解説いたします。

白色申告と青色申告

確定申告には「白色申告」と「青色申告」があり、記帳の方法や特典等に違いがあり、どちらの方式が税務上メリットがあるのか、専門知識がないとその判断はなかなか難しいものです。そこで以下に2つの申告方法の違いを簡単にまとめてみました。| 白色申告 | 青色申告 | |

| 記帳義務 | なし ※但し前年の事業所得などの金額が300 万円を超える場合は記帳義務があります |

複式簿記による記帳が原則 ※簡易簿記による記帳も認められています |

| 特別控除 | 適用なし | ・10万円(簡易帳簿・損益計算書提出) ・ 65万円(貸借対照表・損益計算書) |

| 特典 | ・一人当たりの控除額は最高50 万円(配偶者86万円)が限度 ・変動所得または被災事業用 資産の損失に限られる |

・原則として事前の届出により全 額を必要経費にできる ・赤字の場合、翌年以降3年間 繰り越し控除できる |

| 申請手続き | 特になし | ・ 青色申告承認申請書 を提出 ・ 家族に給与を支払う場合は、 青色申請事業専従者給与に関 する届出書を提出 |

青色申告のメリットは?

1.青色申告特別控除を受けられます

青色申告を行うと、特典として所得から最高65万円、または10万円の控除を受けることができます

適用要件は・・・

(1)65万円の青色申告特別控除が適応される場合の用件

1)事業所得または不動産所得がある人

2)正規の簿記に従って取引を記録していること。

3)損益計算書、貸借対照表作成していること

4)期限内に確定申告書を提出していること

※不動産所得の金額、事業所得の金額又は山林所得の金額の合計額

が65万円より少ない場合には、その金額が限度になります。

(2)10万円の青色申告特別控除が適応される場合の用件

上記用件を満たさない青色申告者はすべて10万円の所得控除となります

※不動産所得の金額、事業所得の金額又は山林所得の金額の合計額が

10万円より少ない場合には、その金額が限度になります。

2.青色専従者給与の必要経費参入が認められます

家族従業員(15歳以上で事業主と生計をともにする親族)に対して支払った給料を適正な金額であれば必要経費とすることができます。(税務署への届出が必要)

3.純損失(赤字)の繰越しをすることができます

ケガや病気などで収入が少なくなりその年の事業所得が赤字になったときには、その損失額を翌年以後3年間にわたって、所得から差し引くことができます。

4.純損失(赤字)の繰戻しをすることができます

前年も青色申告をしている場合は、純損失の繰越しに代えて損失額を前年の所得から差し引き、前年分として納めた所得税のうち一定額の還付を受けることができます。